(相关资料图)

(相关资料图)

推荐内容

-

最早将在4月底发射 龙飞船有望成首个载人商业航天器

-

又见高空坠物 这次扔下来的竟然是玻璃茶几

-

苏州轨道交通3号线今起空载试运行 将于12月底试运营

-

十四台高水准音乐演出 江南之声,以音乐节的名义致敬古典

-

2019江苏省“长江经济带”全民健身大联动暨“舞动江苏”无锡赛区启动仪式举行

-

以合作致共赢 江苏日本开放创新合作交流会在东京举行

-

走进江苏各地博物馆 寻找文物上的“萌娃”们

-

新沂城市水环尽显生态活力:碧水绕城 绿荫满城

-

“强网”拟态防御国际精英挑战赛:29支“白帽黑客”战队谁能突防?

-

南京楼市上半年推房或超去年全年

-

心情不好可请假?江苏有企业放“情绪假”

-

江苏省交通厅今年首家上线政风热线 回应民声 能办的必须立即办

-

江苏流量费比上年降低55% 所有行政村实现光纤通达

-

江苏2月25日起正式取消企业账户开户许可

-

江苏画出交通新版图 激发产业新动能

-

江苏严肃处理金湖县黎城卫生院过期疫苗事件相关责任人

-

“创客天堂”2018苏州创客大赛系列活动 营造全市良好的创新创业氛围

-

秦岚黑红两套礼服现身韩国,37岁照样是大美人

-

市场情绪乐观 预计短期生猪期价或震荡偏强

-

阿斯统计皇马国王杯数据:39次进决赛输了20次,上次夺冠是9年前

-

跟队记者:深足资金困境没有缓解,直到四月底才发了一点生活费

-

See U Soon,HTC预热U系列智能手机 每日短讯

-

王牌驼骆驼奶粉是真的吗?王牌驼始终坚持品质至上

-

藏海花2实体书什么时候出_藏海花2

-

天天简讯:无锡江阴:一季度“飘红”!这里拼出“加速度”

-

法律中专利权人是指什么?专利权人包括几种类型?

-

无锡江阴一原创儿童剧入围全国展演

-

全球热文:董明珠4亿元股份遭冻结?格力发公告

-

参赛观赛忙起来,体育消费火起来 无锡重磅赛事连连,助燃城市活力 全球热点

-

有关转让专利使用权怎么进行?专利使用权转让以后有什么事情需要注意?

-

今春无锡"绣"出清新画卷 PM2.5浓度全省最低、优良天比率全省第二|环球快资讯

-

当前热议!蔡徐坤被判支付300万违约金 和前东家具体怎么回事?

-

主体封顶!无锡江阴人新的打卡点来了_今日最新

-

国际护士节即将来临 陕历博为医护人员团体参观开预约便利-环球速递

-

怎样进行专利权的转让?转让专利权的有哪些程序?

-

今日观点!江苏江阴枪击案有伤者仍在ICU 亲友:或被嫌疑人跟踪半年

-

超九成上市公司实现盈利 从数据看北交所韧性活力_天天实时

-

转让专利权时应当注意哪些问题?转让专利使用权属于什么收入?

-

专利使用权可以出资吗?专利权出资的认定方式是什么?

-

全球快播:单黄实线掉头会抓拍吗 _学车怎么调左右后视镜

-

webcheck是什么意思_webcheck 头条焦点

-

痛心!一家3个孩子全没了 最小的才3岁

-

探野川西 新RAV4荣放长途试驾体验

-

超速10%不到20%怎么处罚?拍摄超速的摄像头是什么样的?

-

泄露国家秘密罪判几年?散布别人丑事隐私犯法吗?

-

酒驾标准是多少毫升?一杯啤酒一小时后能吹出来吗?

-

非法获取公民个人信息罪量刑标准是什么?出售个人信息多少条入罪?

-

专利申请有哪些种类?专利的保护期限是多久?

-

遗体捐赠家属会有怎样的补偿?遗体捐献后会有墓地吗?

-

专利有哪些授予条件?专利授予需要具有哪些特性?

-

拟制血亲是什么意思?拟制血亲能结婚吗?

-

专利审批制度有哪些?专利审批制度怎样进行?

-

想象竞合犯是啥意思?想象竞合是几个行为?

-

分居多久可以自动解除婚姻关系?妻子离家出走要承担什么责任?

-

专利法的授予范围有哪些?专利法一般会涉及哪些问题?

-

专利法的定义是什么?关于专利法的概述有哪些?

-

天天微速讯:科技创新促能源结构优化

-

上市公司是什么意思?为什么企业都想上市?

-

管制刀具认定标准是什么?为什么网上卖刀没人管?

-

巡回法庭是什么意思?什么案子才能进巡回法庭?

-

连带责任保证的保证期间是多久?我被别人骗了做了担保怎么办?

-

婚内强奸是否违法?如何对婚内强奸定罪量刑?

-

今日热闻!江苏:加快推进卫生健康事业高质量发展走在前列

-

上海特产什么适合送人_上海特产有什么送人

-

环球今头条!“北向互换通”交易将于5月15日启动

-

守护莫高窟六十载,她向北大捐赠1000万元支持敦煌学研究|环球热议

-

农业农村部部署国家水产育种联合攻关计划

-

快讯:Charm of China's guqin culture

-

打架怎样算刑事案件

-

山东71岁爷爷一年2次外出卖糖|焦点短讯

-

下半年完成所有建筑工程 中广核扩建高聚物材料及实验室项目完成厂房仓库验收

-

2022年家电行业规上企业营收1.75万亿元——新供给创造新需求_今日视点

-

常熟制种队首次“出征”海南成果丰硕 “常优粳10号”实现制种亩产150斤

-

第十二届江苏省(连云港)园艺博览会4月26日开幕

-

环球快看:Suzhou Rail Transit launches bilingual service

-

毕节医保报销流程、缴费方法介绍:90%的人没搞懂

-

以赛促学开出“先锋擂台” 苏州高新区通安镇推动干部能力“双提升”

-

完善煤矿井下安全避险“六大系统”电视片的通知 环球精选

-

天天头条:“五一”假期,重点餐饮企业销售额同比增长57.9% 餐饮业迎来强势复苏

-

AI among hottest topics at Hannover Messe 2023 速读

-

环球信息:一季度新型储能新增投运装机规模2.9GW 山西新增储能规模居首

-

企业开足马力赶订单抢市场

-

央视报道西安‖1330.51万人次!107.46亿元!

-

要闻速递:1-2!76人惨遭滑铁卢!哈登全场拉胯,恩比德30+13!塔图姆27+10

-

国内首次!这一电力大省,现连续21小时负电价!什么情况?

-

加盟鑫博淼怎么运营的 运营情况如何

-

“幸福里”退出线下房产交易市场-全球关注

-

捣衣的捣是什么意思_捣衣_今日观点

-

口腔种植体集采结果将落地镇江 种植牙费用平均降幅55%|天天热资讯

-

黑马高科2022年净利2075.85万同比增长62.83% 收取客户赔偿违约金_天天新消息

-

成功中标!渤海财险湖南星城支公司再添新业绩

-

红光股份2022年亏损1264.42万同比由盈转亏 订单减少、产量下滑

-

武功:见“微”知“著” 让学习教育“不断线”

-

人教社在苏州举办2023青少年阅读教育论坛_天天最资讯

-

南非犰狳蜥多少钱一只?南非犰狳蜥是保护动物吗?

-

商务部郑重声明:“世界汽车大会”与商务部无关|天天快播报

-

虎头蜂酒的功效与作用是什么?虎头蜂酒能治类风湿吗?

-

常州市居民健康素养监测报告:居民健康素养水平40.4% 比上年提高2.5个百分点-天天视点

-

环球微头条丨Auto show highlights intelligent & low-carbon consumption trend of automobile industry

-

全球热议:党建引领 青春启航——苏州高新区景山实验初中十四岁青春仪式

-

2023盐城(北京)科创资源对接会召开-全球观察

-

【新要闻】广交会,“盐城造”抢单拓市!

-

小龙虾吃什么食物好养活?小龙虾水多了会淹死吗?

-

号称“西安演艺之王”,没想到开场是“大师”登台卖字

-

实践中怎样进行注册公司?注册公司手续去哪里办理?

-

子长市交通运输综合行政执法大队开展道路运输行业专项整治行动

-

法律规定公司设立方式有哪些内容?公司设立有几种方式?

-

珍珠黄杨是国家保护植物吗?珍珠黄杨为什么难养?

-

天天资讯:贵州从江:立夏时节农事忙

-

羊驼多少钱一只?羊驼智商相当于几岁?

-

设立公司要满足什么条件?个人办理公司注册手续有哪些?

-

王不留行名字的由来是什么?王不留行的功效与作用是什么?

-

半年举办1300场会展,城市文旅圈的另一类“烟火气” 精选

-

什么是公司设立协议?公司设立协议格式内容有哪些?

-

女贞子的食用方法是什么?女贞子怎么处理过才能用?

-

设立新公司的流程是怎样的?公司设立的方式是什么?

-

全球快看:弥勒县气象台发布高温橙色预警【Ⅱ级/严重】【2023-05-06】

-

猪流感发烧多少度?猪流感有呕吐症状没有?

-

如何设立个人独资企业?个人独资企业设立条件有哪些?

-

吃西餐怎么拿刀叉是正确的?牛排点几分熟才显得不土鳖?

-

合伙企业设立要求什么条件?合伙协议以什么形式订立?

-

蚕茧怎么处理不出蛾?蚕茧放了俩年还能用吗?

-

关于股份有限公司设立的条件是什么 股份有限公司发起人数量是多少

-

夹竹桃花有毒吗?为啥我吃了夹竹桃没死?

-

斯里兰卡是哪个国家地图在哪个洲?斯里兰卡为什么不能去?

-

这株小紫花不简单!全球罕见,成年植株数量不足百,比大熊猫还珍贵!|世界新动态

-

泽兰的功效与作用是什么?泽兰的别名叫什么?

-

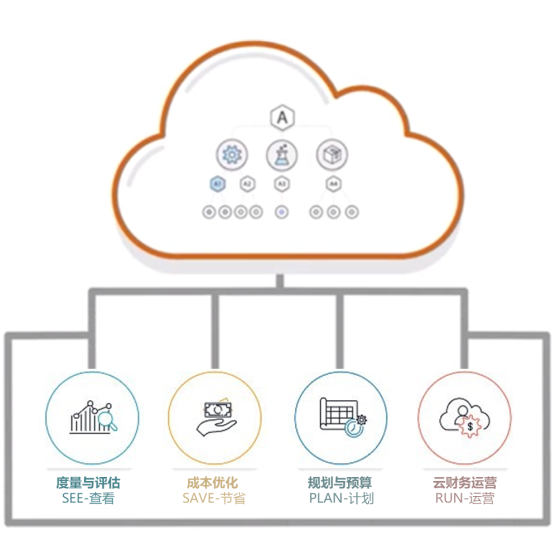

利用亚马逊云科技云财务管理系统CFM,持续成本优化上云

-

荼蘼花香是什么味道?荼蘼花为何被称为佛见笑?

-

火麻仁怎么吃治便秘?火麻仁每天吃多少合适?

-

世界视点!8部破镜重圆陆剧推荐!杨洋《我的人间烟火》、谭松韵《归路》

-

蚂蚁窝怎么消灭它?家里有蚂蚁是什么征兆?

-

合肥高新区:实施“人才强区”战略,打造高质量人才高地

-

【环球时快讯】特斯拉FSD存在事故风险,遭苹果联合创始人怒批

-

有限责任公司设立必须具备的条件是什么?股东符合法定人数是多少?

-

文旅部推出10条长江主题国家级旅游线路 天天看热讯

-

紫荆公园古老月季演化长廊花开成瀑

-

连续雨天道路湿滑,急刹之下电动车侧滑倒地车主受伤 热推荐

-

绿肥红瘦中的红瘦指的是哪种花?绿肥红瘦暗指什么感情?

-

环球微动态丨贝恩谈狄龙:这是生意的一部分 只要他不在西部我就会支持他

-

每日速读!8月启用!昆山杜克大学二期最新进展来啦

-

覆盆子的功效与作用是什么?覆盆子一次泡几颗多久有效果?

-

环球今日报丨中国式现代化的长三角实践 “一江一河”交汇处,把最好的岸线留给市民

-

花中君子是什么花?花中之王是什么花?

-

商洛公布465家见习单位、1933个见习岗位,这些人员可报名

-

苏州雄踞双榜第一!江苏省第二届智力运动会闭幕 当前速讯

-

即时看!103岁老中医仙逝前透露惊天秘密?真相来了

-

特斯拉正在用充电站充斥世界

-

全球观热点:江苏省示范体育公园名单出炉,苏州3家入选!

-

揪心!智能手表定位在江堤边,民警追过去发现这群"熊孩子"因探险迷路

-

所有制企业设立有哪些条件?所有制企业设立依据法律是什么?

-

全省第一!苏州10家企业上榜全球独角兽! 天天速读

-

焦点速讯:塞尔维亚两天两起枪击案致17死 武契奇宣布控枪措施

-

长光华芯(688048):受制下游需求疲软业绩持续承压 科研特殊应用助推业绩增长|全球观点

-

焦点速递!来西安,必打卡的黑珍珠入围餐厅

-

公司设立的方式有几种?公司设立的方式具体指什么?

-

公司设立的定义是什么?公司设立依据法律是哪条?

-

当前简讯:暴雨山洪地质灾害!三预警齐发!紧急提醒

-

全球观焦点:爱美客(300896)2023年一季报点评:核心产品放量高增 盈利能力再提升

-

2023年中国中学生乒乓球精英赛河北迁安开赛

-

分众传媒终止最高8亿元回购被指忽悠 职工薪酬降逾25%江南春仅减13%仍处塔尖

-

【全球新要闻】《装甲核心6》全新预告 机甲之战一触即发!

-

广州商学院召开2023年就业创业工作会议

-

颜宁谈回国科研工作:时间被挤压,但能支持更多人的感觉很棒

-

跨界融合项目增添健身乐趣(体坛观澜)

-

自古姑苏一轮月—国家级非物质文化遗产苏州玉雕代表性传承人杨曦

-

jl476zqcd发动机怎么样_jl476zqcd

-

这个春天,热情的南京人“含泪”为你准备好了打卡攻略! 今日关注

-

只有亲身体验 方能感同身受_全球播报

-

并非恶意违约?蔡徐坤被判支付前东家300万元|世界热资讯

-

伊朗官员:美政府公然漠视人权 非裔民众生命不被重视

-

每日快看:全国推介!南京溧水“国字号”景点线路来了

-

东兴证券:给予伟时电子增持评级-全球短讯

-

世界观点:"西湖高价打捞手机"涉事公司法人代表致歉 仍有公司"有偿打捞"

-

南京两所市属高中新校区9月启用

-

怎么进行注册商标?办理提供商标注册证明申请提交哪些材料?

-

焦点速读:苏州36个民生实事项目拉快“进度条”

-

是非不断的"轻松筹""水滴筹" 如何平衡公益与商业? 新要闻

-

关于理想的商标应具备哪几种特性?商标的识别性是指什么?

-

打开文明“探头灯”!苏州相城黄桥街道廉勤监督助力,推动文明城市建设常态长效管理

-

注册商标的主要特征有哪些?商标具有独占性是什么意思?

-

展现新时代青年担当!苏州相城黄桥街道多措并举奏响青春乐章 观察

-

商标注册有哪些费用?商标注册费用是多少?

-

江苏南京:“体旅融合”赋能城市发展-天天视点

-

商标注册收费吗?商标注册按什么标准进行收取费用?

-

重庆一学生被人贩子针扎后昏迷? 警方:牙签刺臀部,已刑拘

-

我国商标注册流程是什么?商标注册多久时间会受理?

-

中国情侣殒命巴厘岛 当地已对女死者尸检 法医透露细节 观察

-

商标审查分为几种形式?商标审查需要几个月通过?

-

安徽省“全国防灾减灾日”主题宣传周启动

-

专家分析丨除银行业外 美国商业地产恐将“爆雷”|每日讯息

-

全球新动态:东南大学周红_周玲 东南大学副教授

-

【全球时快讯】伊犁州分院开展“把脉支招”援企行动

-

环球新动态:家有一老,如有一宝!沪媒赞于汉超:幸好,申花还有他

-

商标的定义是什么?商标注册须知有哪些内容?

-

如何申请注册商标?申请注册商标的法律依据是什么?

-

云从科技:5月5日融券净卖出76.36万股,连续3日累计净卖出110.78万股 资讯推荐

-

商标注册的方式有几种?商标注册所需材料有哪些?

-

武汉市家和联众房地产经纪有限公司_关于武汉市家和联众房地产经纪有限公司简述

-

【图解年报】天通股份:2022年归母净利润同比大增61.3%,约为6.7亿元_焦点讯息

-

节气里的中国智慧丨今日,谷雨|世界今亮点

-

环球今日讯!武汉市尚蓝科技有限公司_关于武汉市尚蓝科技有限公司简述

-

全球热点评!焦点访谈:“老广交”新成色

-

一尺书画艺术展在苏州东山峻园举办

-

开市客又被罚!因短斤缺两被行政处罚 涉及牛肋条、干酪等6件商品 独家

-

环球热讯:推动经济运行持续整体好转

-

加拿大艾伯塔省发生野外火灾 1.3万人被迫撤离

-

苏州相城区:已决定保留“影园” 焦点速递

-

天天热讯:南京健儿斩获20枚金牌 荣登第二届省智力运动会金牌榜首位

-

为何说影驰的显卡是花屏王?花屏是显卡问题还是显示器问题?

-

苏州市域一体化青年论坛举办

-

四川入汛,今夏会否再现大规模停电?四川省发改委发长文回应

-

exitsafemode是什么意思?ipad出现exitsafemode怎么解决?

-

多次翻车?顾客在饮品中喝到大蟑螂 蜜雪冰城回应 当前消息

-

环球头条:张文宏:病毒还会存在,大流行已经过去

-

支付宝安全控件升级怎么弄?支付宝安全控件还有用吗?

-

立式空调清洗多少钱一次?立式空调怎么清洗里面?

-

一季度我国经济发展实现良好开局